อสังหาฯ ไทย อยู่ตรงไหนในพอร์ตการลงทุนระดับโลก?

อสังหาริมทรัพย์ไทยควรอยู่ตรงไหนในพอร์ตการลงทุนระดับโลก?

มุมมองการจัดสรรสินทรัพย์สำหรับนักลงทุนรายใหญ่ (HNWIs และ Family Offices)

“ควรซื้ออสังหาริมทรัพย์หรือไม่”

แต่คือ

“อสังหาริมทรัพย์ควรมีสัดส่วนเท่าใดในพอร์ตทั้งหมด”

และภายในสัดส่วนนั้น

“ประเทศไทยควรอยู่ตรงไหน”

ในช่วงปี 2025–2030 นักลงทุนทั่วโลกกำลังเผชิญกับความท้าทายหลายด้าน ไม่ว่าจะเป็นเงินเฟ้อเชิงโครงสร้าง ความผันผวนของตลาดทุน อัตราดอกเบี้ยที่ไม่แน่นอน รวมถึงความเสี่ยงทางภูมิรัฐศาสตร์ที่ส่งผลต่อการเคลื่อนย้ายเงินทุนระหว่างประเทศ

ภายใต้บริบทดังกล่าว อสังหาริมทรัพย์ไทย โดยเฉพาะกรุงเทพฯ และภูเก็ต เริ่มถูกพิจารณาในฐานะส่วนหนึ่งของการจัดสรรสินทรัพย์ระดับโลก (Global Portfolio Allocation) มากกว่าการเป็นเพียงสินทรัพย์เพื่อพักผ่อนหรือการเก็งกำไรระยะสั้น

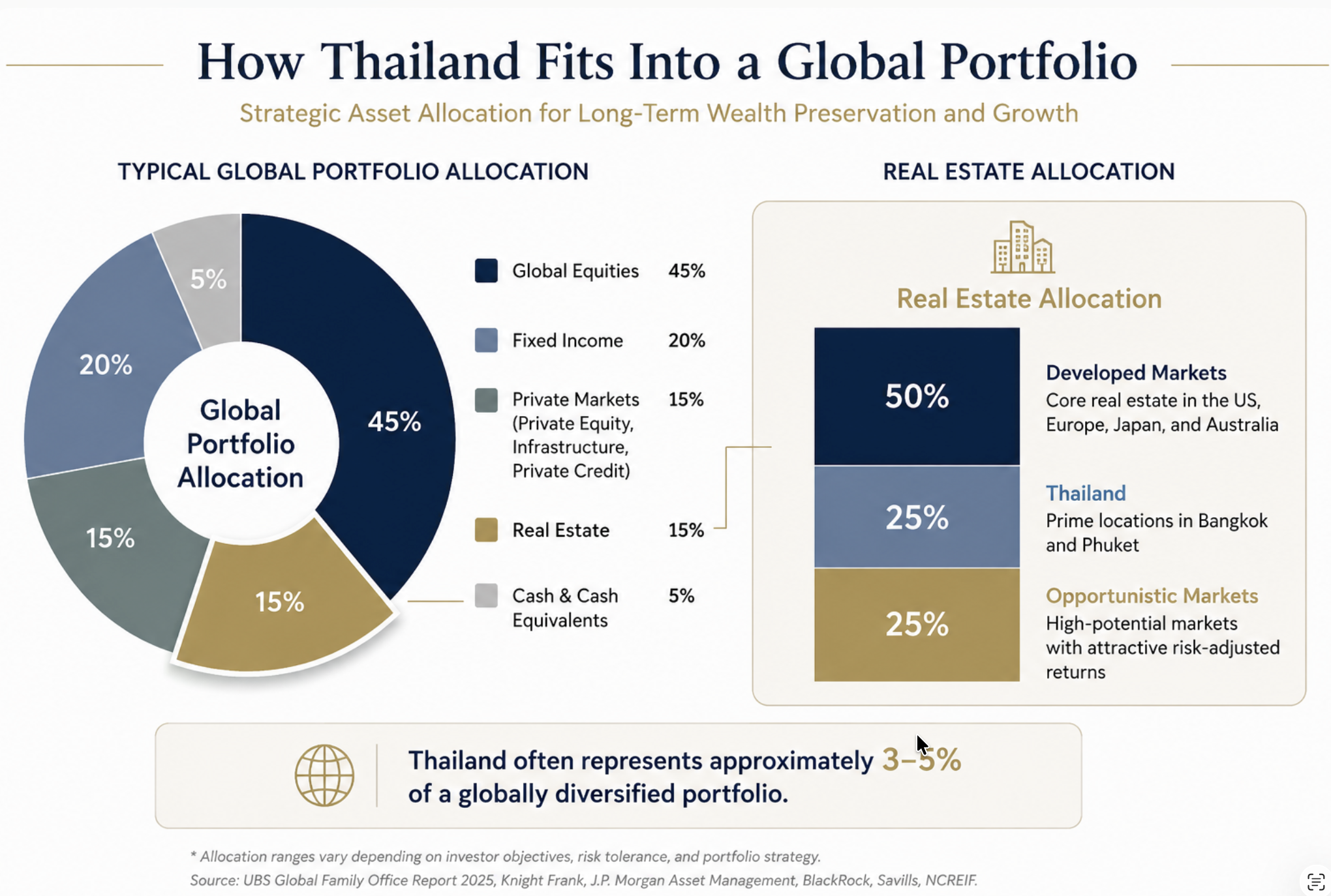

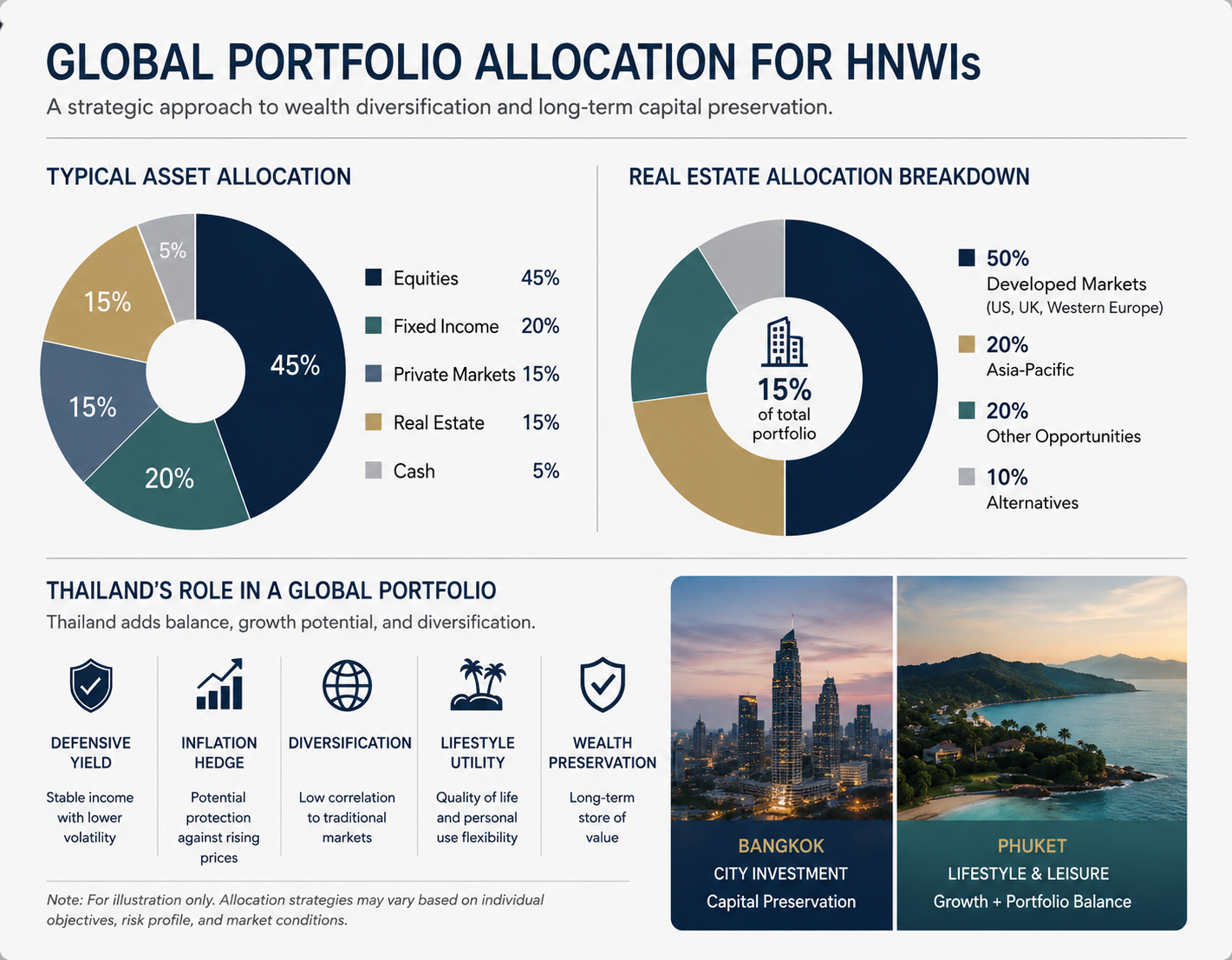

จาก 60/40 Portfolio สู่ Multi-Asset Allocation

เป็นเวลาหลายทศวรรษที่นักลงทุนใช้โมเดล

- 60% หุ้น

- 40% พันธบัตร

อย่างไรก็ตาม หลังปี 2022 นักลงทุนจำนวนมากพบว่าหุ้นและพันธบัตรสามารถปรับตัวลงพร้อมกันได้ ทำให้ประสิทธิภาพของการกระจายความเสี่ยงลดลง

ผลลัพธ์คือ สถาบันการลงทุนและ Family Offices ทั่วโลกเริ่มเพิ่มน้ำหนักไปยังสินทรัพย์ทางเลือก (Alternative Assets) เช่น

- Private Equity

- Infrastructure

- Private Credit

- Real Assets

- Real Estate

เพื่อสร้างพอร์ตที่มีความยืดหยุ่นและทนทานต่อวัฏจักรเศรษฐกิจมากขึ้น

อสังหาริมทรัพย์มีบทบาทอย่างไรในพอร์ตระดับโลก?

สำหรับนักลงทุนระดับสูง อสังหาริมทรัพย์ไม่ได้มีบทบาทเพียงการสร้างรายได้ค่าเช่า แต่ยังทำหน้าที่สำคัญใน 4 มิติ

1. Defensive Yield

สร้างกระแสเงินสดจากค่าเช่าในระดับที่ค่อนข้างสม่ำเสมอ และมักมีความผันผวนน้อยกว่าตลาดหุ้น

2. Inflation Hedge

มูลค่าอสังหาริมทรัพย์และค่าเช่ามักปรับตัวตามเงินเฟ้อ ต้นทุนก่อสร้าง และราคาที่ดินในระยะยาว

3. Portfolio Diversification

อสังหาริมทรัพย์มีความสัมพันธ์กับตลาดทุนต่ำกว่าสินทรัพย์ทางการเงินหลายประเภท จึงช่วยลดความผันผวนโดยรวมของพอร์ต

4. Wealth Preservation

สำหรับผู้มีความมั่งคั่งสูง เป้าหมายสำคัญไม่ใช่ผลตอบแทนสูงสุดเสมอไป แต่คือการรักษาและส่งต่อความมั่งคั่งในระยะยาว

นักลงทุนสถาบันถืออสังหาริมทรัพย์กี่เปอร์เซ็นต์?

จากรายงานและแบบจำลองการลงทุนของสถาบันชั้นนำทั่วโลก สัดส่วนอสังหาริมทรัพย์มักอยู่ในช่วงประมาณ

10–20% ของพอร์ตโดยรวม

ด้วยโครงสร้างพอร์ตระดับสากลดังกล่าว คำถามที่น่าสนใจสำหรับ Family Offices จึงไม่ใช่เพียงแค่ “ควรถืออสังหาริมทรัพย์หรือไม่” แต่คือ “ประเทศไทยควรมีสัดส่วนเท่าใดภายในพอร์ตอสังหาริมทรัพย์นั้น” เพื่อให้เกิดประสิทธิภาพสูงสุดในการกระจายความเสี่ยงและการสร้างผลตอบแทน

ประเทศไทยในฐานะ Defensive Yield Market

เมื่อเปรียบเทียบกับตลาดอสังหาริมทรัพย์ระดับโลก

| ตลาด | ประเภทสินทรัพย์ |

ผลตอบแทนสุทธิโดยประมาณ (Yield) |

| สิงคโปร์ | Prime Residential | 2–3% |

| ลอนดอน | Prime Residential | 2–4% |

| นิวยอร์ก | Prime Residential | 2–4% |

| ดูไบ | Prime Residential / Luxury Residential | 5–7% |

| กรุงเทพฯ | Prime Residential | 4–6% |

| ภูเก็ต | Luxury Branded Residences & Lifestyle Assets | 4–8% |

หมายเหตุ: ช่วงผลตอบแทนข้างต้นเป็นข้อมูลเชิงประมาณการเพื่อใช้ในการเปรียบเทียบเชิงแนวคิดเท่านั้น ทั้งนี้ ผลตอบแทนที่แท้จริงอาจแตกต่างกันตามลักษณะสินทรัพย์ ทำเลที่ตั้ง โครงสร้างการบริหารจัดการ และสภาวะตลาดในแต่ละช่วงเวลา

ประเทศไทยจึงอยู่ในตำแหน่งที่น่าสนใจ เพราะยังสามารถสร้างผลตอบแทนจากการถือครองได้ในระดับที่แข่งขันได้ ขณะที่ต้นทุนการเข้าลงทุนยังต่ำกว่าหลายเมืองหลักของโลก

หมายเหตุ: ผลตอบแทนข้างต้นเป็นข้อมูลเชิงอ้างอิงจากรายงานตลาดอสังหาริมทรัพย์และการวิเคราะห์อุตสาหกรรม โดยประเภทสินทรัพย์ในแต่ละเมืองอาจมีลักษณะแตกต่างกัน ทั้งนี้ ผลตอบแทนที่แท้จริงขึ้นอยู่กับทำเล คุณภาพโครงการ รูปแบบการบริหาร และสภาวะตลาดในแต่ละช่วงเวลา

ความมั่นคงด้านกรรมสิทธิ์มีผลต่อการตัดสินใจลงทุนอย่างไร?

สำหรับนักลงทุนต่างชาติ การตัดสินใจลงทุนไม่ได้ขึ้นอยู่กับผลตอบแทนเพียงอย่างเดียว แต่รวมถึงความชัดเจนด้านสิทธิการถือครอง

ประเทศไทยมีโครงสร้างที่ได้รับความสนใจจากนักลงทุนต่างชาติหลายกลุ่ม ได้แก่

Foreign Freehold Condominium

การถือกรรมสิทธิ์ขาดในห้องชุดภายใต้กรอบกฎหมายไทย

Institutional-Grade Leasehold Structures

โดยเฉพาะโครงการ Branded Residences ที่ดำเนินงานภายใต้แบรนด์โรงแรมและผู้พัฒนาระดับนานาชาติ

สำหรับนักลงทุนจำนวนมาก ความมั่นคงด้านกรรมสิทธิ์มีความสำคัญไม่แพ้ระดับผลตอบแทนจากการลงทุน

มากกว่าอสังหาริมทรัพย์: การกระจายความเสี่ยงด้านสกุลเงิน

แต่ยังมองว่าเป็นเครื่องมือกระจายความเสี่ยงด้านสกุลเงิน

สำหรับนักลงทุนจากประเทศที่เผชิญความผันผวนทางเศรษฐกิจหรือเงินเฟ้อสูง การถือครองสินทรัพย์จริงในประเทศไทยอาจมีบทบาทในด้าน

- Currency Diversification

- Regional Wealth Preservation

- Capital Relocation Strategy

ภายในพอร์ตการลงทุนระดับโลก

กรุงเทพฯ และภูเก็ต: สองบทบาทที่แตกต่างกัน

กรุงเทพฯ

มีลักษณะใกล้เคียงกับ Core Assetจุดเด่นคือ

- ศูนย์กลางเศรษฐกิจ

- ความต้องการระยะยาว

- สภาพคล่องสูงกว่า

เหมาะสำหรับการรักษาเงินต้นและความมั่นคงของพอร์ต

ภูเก็ต

มีบทบาทใกล้เคียงกับ Lifestyle & Yield Asset

จุดแข็งประกอบด้วย

- ความต้องการจากนักท่องเที่ยวทั่วโลก

- ตลาด Long-Stay

- Wellness Economy

- Branded Residences

- ผู้ซื้อจากหลากหลายประเทศ

อย่างไรก็ตาม จากประสบการณ์ที่เราเห็นในตลาดอสังหาริมทรัพย์ระดับบนของภูเก็ต สินทรัพย์แต่ละประเภทไม่ได้ถูกมองในลักษณะเดียวกันโดยนักลงทุนต่างชาติ

แม้ว่าภูเก็ตจะถูกมองว่าเป็นตลาดที่ผสมผสานระหว่างคุณภาพชีวิตและผลตอบแทนจากการถือครอง แต่สภาพคล่องยังคงเป็นปัจจัยสำคัญ โดยเฉพาะในตลาดระดับบน

ในทางปฏิบัติ อสังหาริมทรัพย์ที่ไม่มีแบรนด์ระดับสากล ไม่มีเครือข่ายการตลาดระหว่างประเทศ หรือไม่มีตลาดรองที่ชัดเจน อาจใช้เวลาในการขายต่อยาวนานกว่าที่นักลงทุนจำนวนมากคาดคิด

จากประสบการณ์การให้คำปรึกษาแก่ผู้ซื้อชาวยุโรป รัสเซีย สิงคโปร์ และออสเตรเลียในช่วงปีที่ผ่านมา เราพบว่า Yield เป็นเพียงหนึ่งในองค์ประกอบของการตัดสินใจลงทุน นักลงทุนจำนวนมากยังให้ความสำคัญกับคำถามที่ว่า “ถือครองอย่างไร” “ขายต่อให้ใคร” และ “สินทรัพย์นี้จะทำหน้าที่อะไรในพอร์ตการลงทุนโดยรวม” ไม่แพ้การพิจารณาระดับผลตอบแทนที่คาดหวัง

นักลงทุนจำนวนไม่น้อยยินดีรับผลตอบแทนที่ต่ำลงเล็กน้อย หากแลกกับความมั่นใจที่มากขึ้นในด้านความมั่นคงของสิทธิการถือครอง ความสามารถในการโอนกรรมสิทธิ์ และสภาพคล่องของสินทรัพย์ในระยะยาว

Market Intelligence จากตลาดภูเก็ต 2025–2026

จากการติดตามพฤติกรรมของกลุ่มนักลงทุนต่างชาติในตลาดภูเก็ตช่วงปี 2025–2026 สะท้อนให้เห็นว่า เม็ดเงินลงทุนส่วนใหญ่ไม่ได้มุ่งเน้นไปที่สินทรัพย์ที่ให้ผลตอบแทนตัวเลขสูงสุดเพียงอย่างเดียว...

แต่ให้ความสำคัญกับ

- Ownership Structure

- Legal Clarity

- Liquidity

- Lifestyle Utility

- Wealth Preservation

แนวคิดดังกล่าวสอดคล้องกับแนวโน้มของนักลงทุนระดับโลกที่เริ่มมองอสังหาริมทรัพย์เป็นส่วนหนึ่งของกลยุทธ์บริหารความมั่งคั่ง มากกว่าการเป็นเพียงสินทรัพย์สร้างรายได้

กรณีศึกษา: การวิเคราะห์การลงทุนสำหรับลูกค้าต่างชาติ

โครงการ Branded Residence ในภูเก็ต

- 2 ห้องนอน

- พื้นที่ประมาณ 145 ตารางเมตร

- รูปแบบกรรมสิทธิ์ Freehold

- ราคาเปิดขายช่วงเริ่มต้นประมาณ 30 ล้านบาท

- สิทธิพักอาศัยสูงสุด 45 คืนต่อปี

- สิทธิแลกเปลี่ยนการเข้าพักในเครือโรงแรมต่างประเทศ

- สิทธิสมาชิกระดับพรีเมียม

- สิทธิประโยชน์ด้านการพำนักระยะยาวตามเงื่อนไขโครงการ

แต่เลือกจากการพิจารณาร่วมกันของ

- คุณภาพสินทรัพย์

- โครงสร้างกรรมสิทธิ์

- ศักยภาพการขายต่อ

- การใช้ประโยชน์จริงของครอบครัว

- บทบาทของสินทรัพย์ภายในพอร์ตการลงทุนโดยรวม

อสังหาริมทรัพย์มีสภาพคล่องต่ำกว่าหุ้นและกองทุนรวมอย่างหลีกเลี่ยงไม่ได้

คำถามสำคัญจึงไม่ใช่

“ขายได้หรือไม่”

แต่คือ

“ขายให้ใคร”

ในตลาดระดับบน สินทรัพย์ประเภท

- Branded Residences

- Prime Bangkok Residential

- Ultra-Luxury Phuket Properties

มักมีตลาดรองที่แข็งแรงกว่าอสังหาริมทรัพย์ทั่วไป เนื่องจากได้รับการสนับสนุนจากเครือข่ายผู้ซื้อระดับนานาชาติ

การวางแผนภาษีและการส่งต่อความมั่งคั่ง

สำหรับผู้มีความมั่งคั่งสูง เป้าหมายมักเปลี่ยนจากการสร้างผลตอบแทนไปสู่การรักษาและส่งต่อทรัพย์สิน

อย่างไรก็ตาม ประเด็นด้านภาษีระหว่างประเทศมีความซับซ้อนและขึ้นอยู่กับสถานะทางภาษีของผู้ลงทุนแต่ละราย จึงควรได้รับคำแนะนำจากผู้เชี่ยวชาญด้านภาษีและกฎหมายก่อนตัดสินใจลงทุน

เป้าหมายไม่ใช่ผลตอบแทนสูงสุด

นักลงทุนรายย่อยมักถามว่า

“โครงการนี้ให้ผลตอบแทนกี่เปอร์เซ็นต์?”

แต่นักลงทุนระดับสถาบันมักถามว่า

“สินทรัพย์นี้ช่วยให้พอร์ตโดยรวมแข็งแรงขึ้นหรือไม่?”

นี่คือความแตกต่างระหว่าง Asset Selection และ Portfolio Construction

บทสรุป

สำหรับนักลงทุนระดับโลก อสังหาริมทรัพย์ไทยไม่ควรถูกมองเป็นการลงทุนเดี่ยว

แต่ควรถูกมองเป็นส่วนหนึ่งของการจัดสรรสินทรัพย์ระดับโลก

ที่ช่วยสร้าง

- กระแสเงินสด

- การป้องกันเงินเฟ้อ

- การกระจายความเสี่ยง

- คุณภาพชีวิต

- การรักษาความมั่งคั่งระยะยาว

คำถามสำคัญจึงไม่ใช่

“ประเทศไทยให้ผลตอบแทนสูงที่สุดหรือไม่”

แต่คือ

“อสังหาริมทรัพย์ไทยช่วยให้พอร์ตการลงทุนโดยรวมแข็งแรงขึ้นหรือไม่”

และสำหรับนักลงทุนจำนวนมาก นั่นคือเหตุผลที่ประเทศไทยยังคงได้รับการพิจารณาให้เป็นส่วนหนึ่งของพอร์ตการลงทุนระดับโลกในระยะยาว

Private Asset Consultation

หากคุณหรือ Family Office ของคุณกำลังพิจารณาจัดสรรอสังหาริมทรัพย์ระดับ Institutional-Grade ในกรุงเทพฯ หรือภูเก็ตให้เป็นส่วนหนึ่งของพอร์ตการลงทุนระยะยาว

ทีมงาน Angie Phuket Residences พร้อมร่วมวิเคราะห์โครงสร้างการลงทุน เปรียบเทียบทางเลือกด้านกรรมสิทธิ์ ประเมินความเสี่ยงด้านสภาพคล่อง และจัดทำแบบจำลองผลตอบแทนเบื้องต้นร่วมกับที่ปรึกษาทางการเงินหรือทีม Family Office ของคุณ

การสนทนาทุกครั้งเป็นไปในลักษณะส่วนตัวและเป็นความลับ เพื่อช่วยให้การตัดสินใจลงทุนสอดคล้องกับเป้าหมายด้านความมั่งคั่งในระยะยาว

นัดหมายเพื่อพูดคุยเชิงกลยุทธ์กับทีม Advisor ของเรา

แหล่งอ้างอิง (References)

- CFA Institute

- Yale Investments Office

- UBS Global Family Office Report 2025

- J.P. Morgan Asset Management

- BlackRock

- Knight Frank

- Savills

- MSCI

- National Council of Real Estate Investment Fiduciaries (NCREIF)

Additional Market Intelligence

บทวิเคราะห์บางส่วนในบทความนี้อ้างอิงจากประสบการณ์การให้คำปรึกษา การวิเคราะห์การลงทุน และการสังเกตพฤติกรรมผู้ซื้ออสังหาริมทรัพย์ต่างชาติในตลาดภูเก็ตของทีม Angie Phuket Residences ในช่วงปี 2025–2026

บทความนี้จัดทำขึ้นเพื่อวัตถุประสงค์ด้านข้อมูลและมุมมองทางการลงทุนเท่านั้น ไม่ถือเป็นคำแนะนำด้านการลงทุน ภาษี หรือกฎหมาย ผู้ลงทุนควรขอคำปรึกษาจากผู้เชี่ยวชาญที่เกี่ยวข้องก่อนตัดสินใจลงทุน

")