Branded Residences Thailand 2025: เจาะลึกการลงทุนระดับโลก

Global Capital Shift สู่ประเทศไทย

ประเทศไทยในตลาด Branded Residences โลก

บทความนี้เป็นส่วนหนึ่งของ Branded Residences Global Investment Series — กรอบงานวิจัยหลายตอนที่วิเคราะห์โครงสร้าง ความเสี่ยง ผลตอบแทน และกลยุทธ์ออกจากการลงทุนในตลาดที่อยู่อาศัยแบรนด์ระดับโลก→ (อ่าน ตอนที่ 1 Branded วิเคราะห์มูลค่าการลงทุนอสังหาฯ, ความเสี่ยงที่ต้องรู้)

ในช่วงปี 2024–2025 ตลาด Branded Residences ทั่วโลกเข้าสู่ช่วง Market Maturity อย่างชัดเจน

จากรายงานวิจัยอสังหาริมทรัพย์ระดับโลก อาทิ Knight Frank, Savills และ C9 Hotelworks ระบุว่า

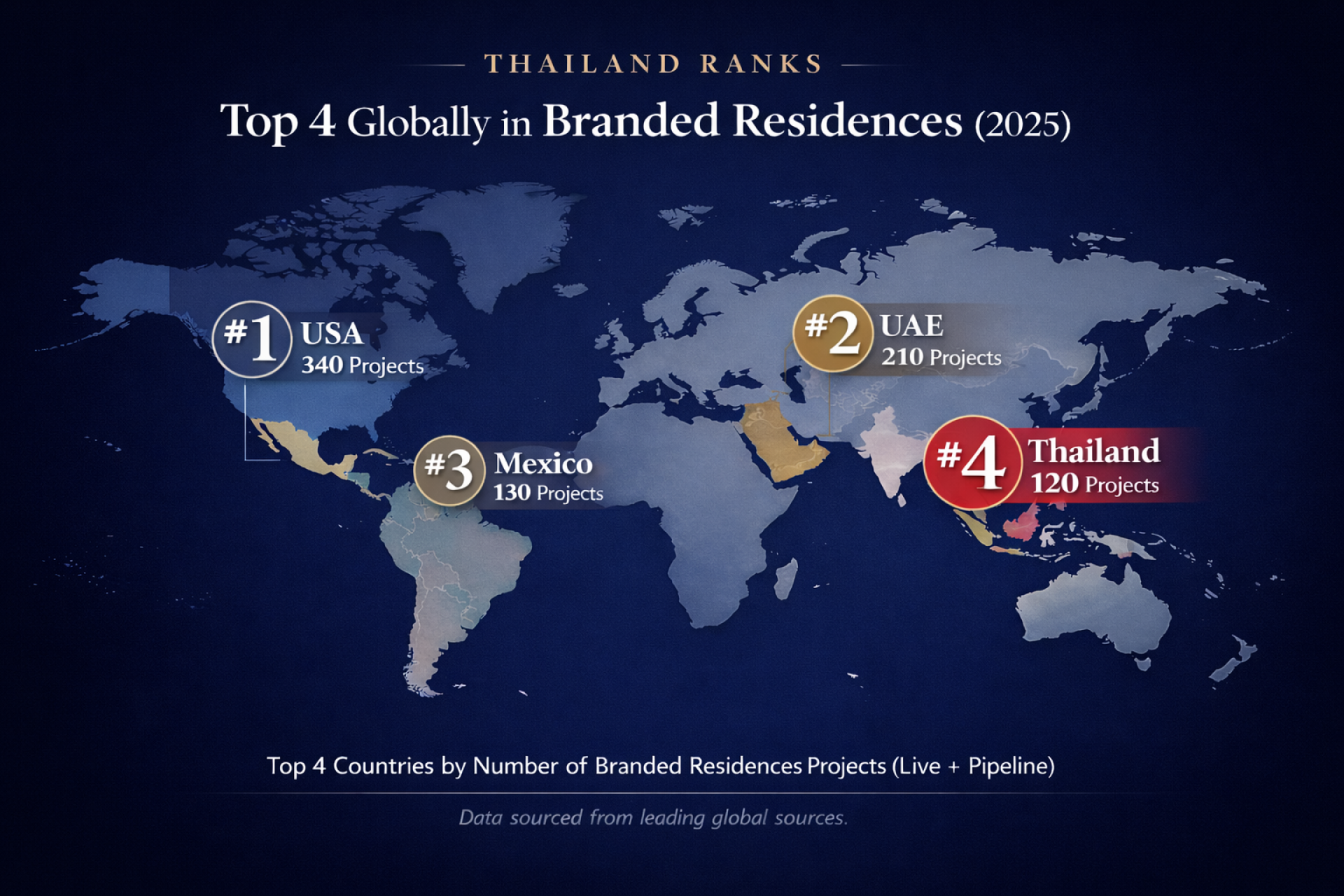

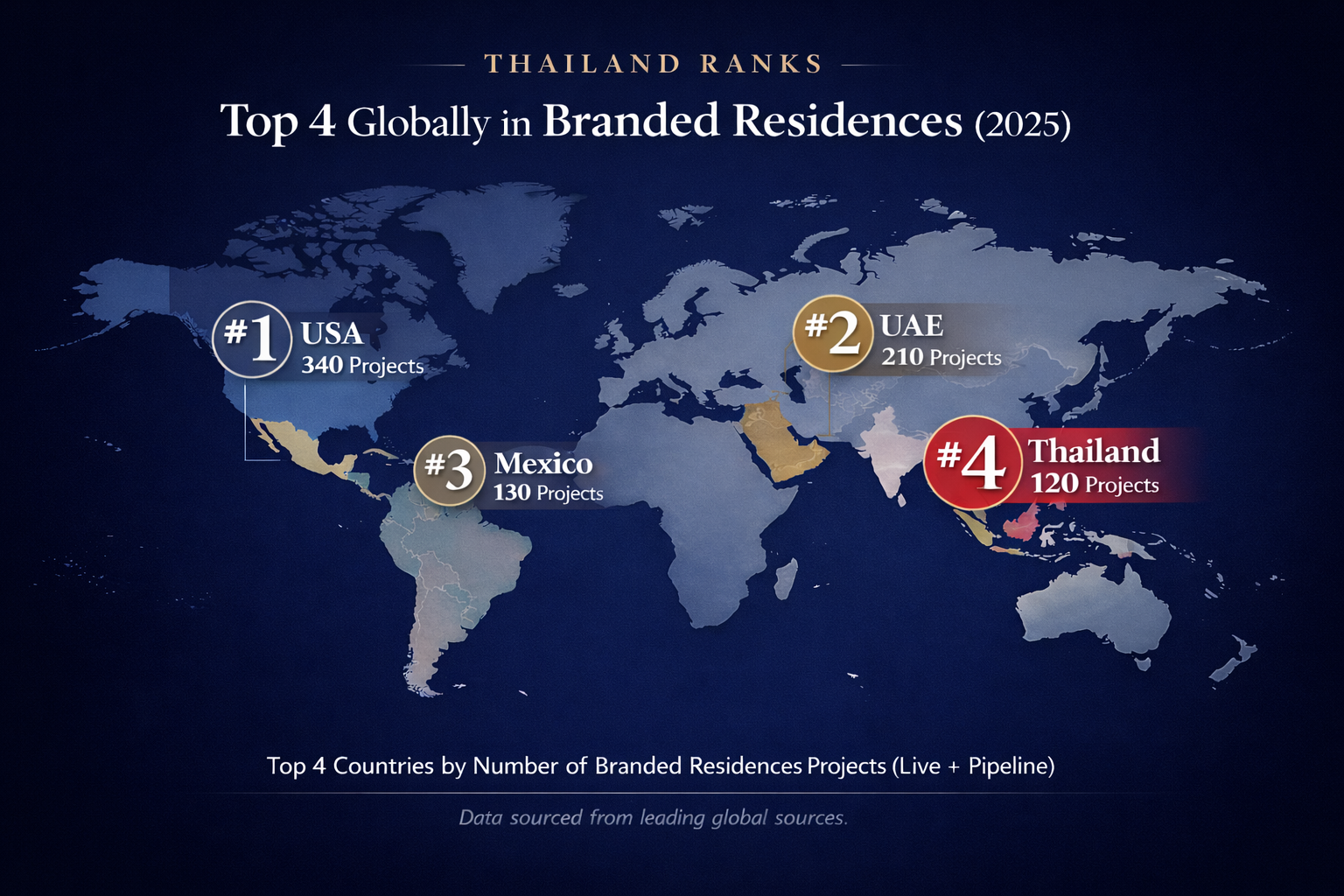

ประเทศไทยติดอันดับ Top 4 ของโลก

ในด้านจำนวนโครงการ Branded Residences (รวมทั้งโครงการที่เปิดขายแล้วและอยู่ระหว่างพัฒนา Live + Pipeline)

โดยอยู่ในกลุ่มเดียวกับ สหรัฐอเมริกา, สหรัฐอาหรับเอมิเรตส์ (UAE) และเม็กซิโก

Graphic 1: Top 4 Globally in Branded Residences (2025)

ประเด็นสำคัญไม่ใช่เพียง "อันดับ" แต่คือการยืนยันว่า:

- ประเทศไทย ไม่ใช่ตลาดทางเลือก (Alternative Market) อีกต่อไป

- แต่เป็น Mainstream Global Market สำหรับสินทรัพย์หรูที่มีแบรนด์กำกับ

- มี Liquidity และ Secondary Market ที่เริ่มทำงานจริง

- เหนือกว่าหลายตลาดเกิดใหม่ เช่น เวียดนาม หรืออินโดนีเซีย ซึ่งยังอยู่ในช่วง Early Stage

สำหรับนักลงทุน นี่สะท้อนถึง Market Maturity, ฐานผู้ซื้อหลากหลาย และความสามารถในการ Exit ที่ชัดเจนกว่า

Graphic 2: Resale Premium 40–80%

ข้อมูลประมาณการจากตลาดและเกณฑ์นายหน้าระดับสากล เป็นค่าชี้วัดเชิงเปรียบเทียบ

- สิ่งที่ข้อมูลนี้สะท้อนให้เห็น

- ทำไมจึงสำคัญ

- ข้อควรระวังในการตีความข้อมูล

ไม่ใช่ทุกโครงการที่ติดแบรนด์จะมี Resale Premium เท่ากัน คุณภาพแบรนด์ ระบบบริหาร และฐานผู้ซื้อจริงในตลาดรองยังคงเป็นตัวแปรหลัก

การบริหารสินทรัพย์ / โปรแกรมปล่อยเช่า

เพื่อความมั่นคงของรายได้ในช่วงถือครอง โครงสร้างเบื้องหลังของโปรแกรมรับประกันผลตอบแทน มักสำคัญกว่าตัวเลขผลตอบแทนบนปก (headline yield) → เจาะลึก: กลยุทธ์รับประกันผลตอบแทนสำหรับ Branded Residences

ขณะที่โครงสร้างการบริหารแบบโรงแรมช่วยสร้างผลตอบแทน (Yield) ที่เป็นมืออาชีพและปรับตามความเสี่ยงในช่วงการถือครอง

ทำให้ Branded Residences ในประเทศไทยเป็นมากกว่าสินทรัพย์เพื่อไลฟ์สไตล์ แต่เป็นการลงทุนระดับโลกที่ให้รายได้สม่ำเสมอ

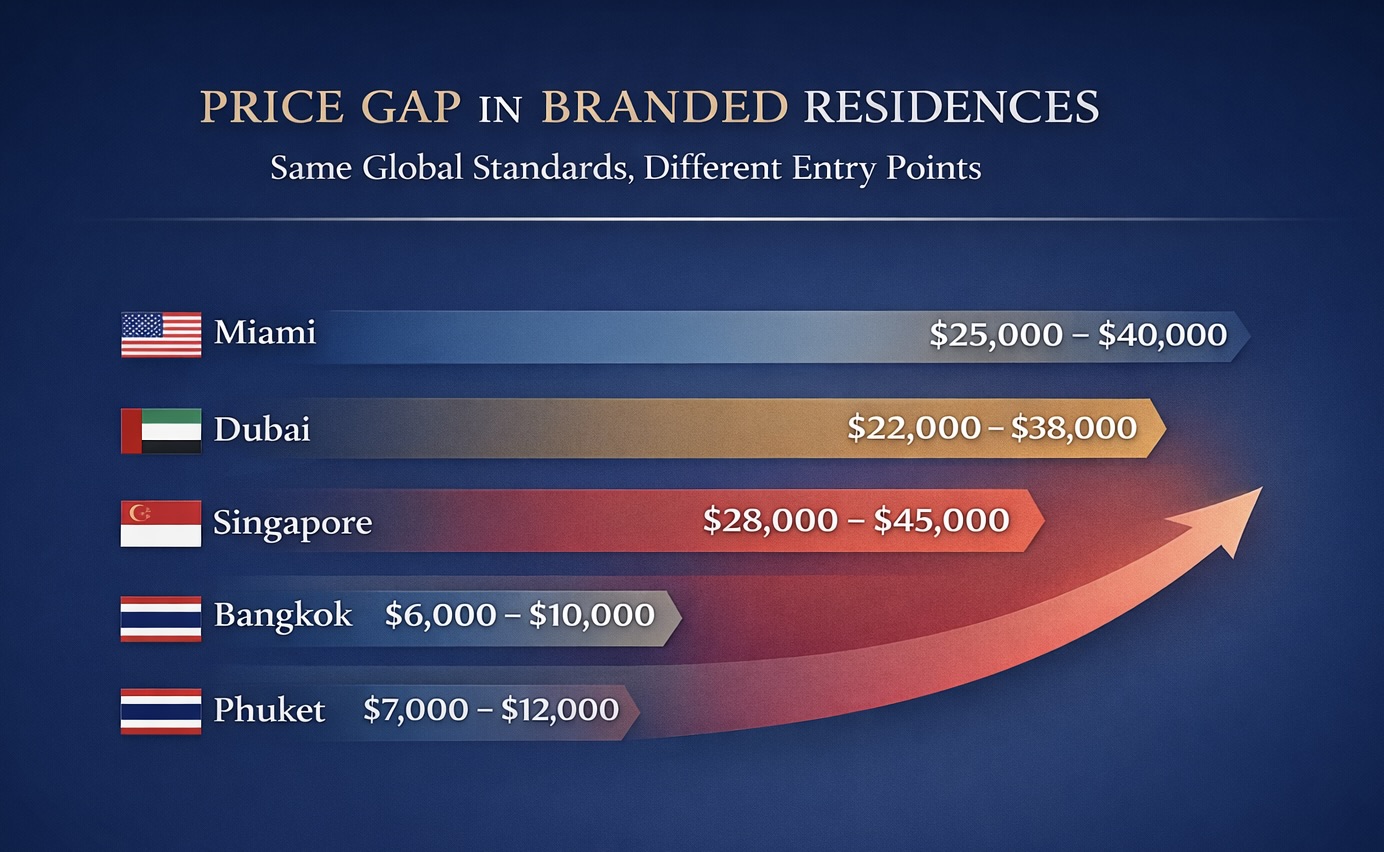

ทฤษฎีช่องว่างราคา: โอกาสทำกำไรแบบ Global Arbitrage

ตรรกะการทำกำไรจากความต่างราคาระดับโลกเดียวกันนี้ไม่ได้จำกัดอยู่แค่ประเทศไทย

→ Asia Arbitrage Case Study: ทำไม MUWA Niseko ประเทศญี่ปุ่น จึงเป็นตัวเติมเต็มพอร์ตลงทุนในเอเชียของคุณ

หัวใจของการวิเคราะห์เชิง Macro อยู่ที่คำถามเดียว: สินทรัพย์ระดับโลก ถูกตั้งราคาอย่างไรในแต่ละประเทศ?

Graphic 3 : Price Gap (USD/sqm Comparison)

ประมาณการตลาดจากข้อมูลสาธารณะและเกณฑ์เปรียบเทียบระดับสากล

ตัวเลขราคาเป็นค่าอ้างอิงโดยประมาณ

ตารางเปรียบเทียบราคา Branded Residences ระดับเดียวกัน (USD/sqm)

| เมือง | ราคาเฉลี่ย (USD/sqm) | หมายเหตุ |

| Miami | 25,000–40,000 | Waterfront / Iconic Brands |

| Dubai | 22,000–38,000 | Ultra-luxury, Global Safe Haven |

| Singapore | 28,000–45,000 | Supply จำกัด, ภาษีสูง |

| Bangkok | 6,000–10,000 | Global Brand Entry Price ต่ำ |

| Phuket | 7,000–12,000 | Resort + Lifestyle-led Demand |

- สิ่งที่ข้อมูลนี้สะท้อนให้เห็น

- ทำไมจึงสำคัญ

- ข้อควรระวังในการตีความข้อมูล

ข้อควรตีความอย่างระมัดระวัง:

ราคาที่ต่ำกว่า ไม่ใช่ การรับประกันกำไรแต่คือ "โอกาสที่ยังเปิดอยู่" หาก

- ทำเลถูกต้อง

- โครงสร้างสัญญาชัดเจน

- Yield Program ตรวจสอบได้

- และมี Secondary Demand จริง

นักลงทุนมืออาชีพใช้หลักคิดแบบนี้ในการตัดสินใจ

พวกเขาไม่ได้ถามว่า “โครงการนี้ดีไหม” แต่จะถามว่า:

• ทางออก (Exit) ชัดเจนหรือไม่

• สภาพคล่อง (Liquidity) แข็งแรงแค่ไหน

• ความเสี่ยงขาลง (Downside) ถูกควบคุมไว้หรือยัง

หากคุณกำลังประเมินการลงทุนในภูเก็ตอย่างจริงจัง

การปรึกษาผู้เชี่ยวชาญด้วยกรอบคิดที่เป็นระบบจะช่วยให้คุณตัดสินใจได้มั่นใจขึ้น

→ ขอรับคำปรึกษาด้านการลงทุนแบบส่วนตัว

ในโลกที่มีความผันผวนทางภูมิรัฐศาสตร์สูง เงินทุนระดับโลกไม่ได้ไหลเข้าสู่ประเทศใดประเทศหนึ่งเพียงฝ่ายเดียว

ประเทศไทยถูกมองว่าเป็น Neutral Ground ที่เงินทุนจากยุโรป รัสเซีย จีน และตะวันออกกลาง สามารถเข้ามา

เปรียบเทียบโครงสร้างกรรมสิทธิ์

| ประเทศ / ภูมิภาค | รูปแบบกรรมสิทธิ์ | ความมั่นคง |

| Thailand | Freehold Condominium | |

| Bali | Leasehold | |

| Vietnam | Limited foreign quota | |

| UAE | Freehold zones | |

| Singapore | Freehold / Leasehold | (ราคาสูงมาก) |

สำหรับนักลงทุนระยะยาว ความแตกต่างนี้ส่งผลโดยตรงต่อ:

- Exit Value

- Transferability

- ความมั่นคงในการถือครองข้ามรุ่น

แบรนด์ไม่ใช่เพียง "โลโก้" แต่เป็นส่วนหนึ่งของระบบชีวิต การดูแลสุขภาพ และการอยู่อาศัยระยะยาว

ต้นทุนธุรกรรมและประสิทธิภาพด้านภาษี

นอกเหนือจากโครงสร้างกรรมสิทธิ์แล้ว

ต้นทุนในการเข้าซื้อ (Entry Costs) เป็นอีกหนึ่งปัจจัยสำคัญที่ส่งผลโดยตรงต่อ ประสิทธิภาพในการใช้เงินลงทุน (Capital Efficiency)

ต้นทุนธุรกรรมของประเทศไทย ทั้งในส่วนของ ค่าธรรมเนียมการโอนและภาษี ยังคงอยู่ในระดับที่ต่ำกว่าอย่างมีนัยสำคัญ เมื่อเทียบกับตลาดอย่างสิงคโปร์ ซึ่งมีการเรียกเก็บ Additional Buyers Stamp Duty (ABSD) ที่เพิ่มภาระต้นทุนในการเข้าซื้อสำหรับนักลงทุนต่างชาติอย่างมาก

Case Study: Phuket–From Tourist Destination to Global Residence

→ เจาะลึก: Ecosystem Effect Value – ทำไม อสังหาฯ ภูเก็ต ถึงสร้าง IRR ได้ 17%

- Medical & Wellness Hub ของเอเชีย

- โครงการขยายสนามบินนานาชาติภูเก็ต (Phase 2)

- ️การอยู่อาศัยระยะยาวของ High Net Worth Nomads

Capital Source Mapping: ใครคือผู้ซื้อจริง?

ตลาด Branded Residences ไทยถูกขับเคลื่อนโดยเงินทุนหลายแหล่ง

ด้วยแรงจูงใจที่แตกต่างกัน

| แหล่งเงินทุน | แรงจูงใจหลัก |

| Europe | Wealth Preservation + Lifestyle |

| Russia / CIS | Safe Haven + Diversification |

| China | Capital Parking + Family Use |

| Middle East | Yield + Brand-driven Asset |

|

Singapore / Hong Kong |

Capital Efficiency + Liquidity |

ความหลากหลายของ Capital Source

- ช่วยลดความเสี่ยงเชิงตลาด และเพิ่มสภาพคล่องในระยะยาว

มุมมองสถาบัน: นักลงทุนมืออาชีพคิดอย่างไร

→ ทบทวน: สภาพคล่องและกลยุทธ์ออกจากการลงทุน (Liquidity & Exit Strategy)

-

นักลงทุนสถาบันมอง Branded Residences ผ่านมุมที่ต่างจากรายย่อย โดยให้ความสำคัญกับ: Secondary Market Liquidity: แบรนด์คือใบเบิกทางในการขายต่อ

จาก Savills Research (2025)

- Branded Residences ในไทยสามารถสร้าง Resale Premium สูงกว่าโครงการทั่วไป 40–80%

- Trust Standard แบรนด์ลดความไม่แน่นอนด้านคุณภาพ

- Global Resale Reach ตลาดขายต่อเป็นสากล

- Inflation Hedge แบรนด์มี Pricing Power สูงกว่า

Risk That Even Branded Cant Fix (Honesty Premium)

เพื่อความโปร่งใส นักลงทุนควรตระหนักว่า:

- Brand แก้ทำเลผิดไม่ได้

- Brand ชดเชย Oversupply ไม่ได้

- Brand ไม่รับประกัน Yield หากไม่ระบุในสัญญา

- FX Risk และ Political Risk ยังมีอยู่

- Secondary Market ต้องมีผู้ซื้อจริง

Decision Matrix: เปลี่ยนบทความเป็นเครื่องมือ

| เป้าหมาย | Thailand Branded Residences |

| Long-term IRR | |

| Capital Preservation | |

| Liquidity | |

| Lifestyle Utility | |

| Institutional Grade |

Global Branded Residences: ภาพรวมเชิงสถิติ (Live + Pipeline)

จาก Knight Frank Global Branded Residence Survey

- มากกว่า 1,000 โครงการทั่วโลก

- กระจายในกว่า 80 ประเทศ

โครงสร้างตลาดตามประเภทโครงการ

| ประเภท | สัดส่วน |

| Hotel-linked | ~80–82% |

| Standalone Branded | ~18–20% |

| Non–Hotel Brand | ~15–20% (เติบโตใน Pipeline) |

ข้อควรตีความ:

- สถิติระดับโลกสะท้อน "ทิศทางตลาด"

- ไม่ใช่การรับประกันผลตอบแทนของโครงการใดโครงการหนึ่ง

คำชี้แจงความเป็นกลาง (Neutrality Statement)

มิได้เป็นคำแนะนำในการลงทุน หรือการเสนอแนะให้ซื้อหรือขายสินทรัพย์ใดโดยเฉพาะผู้อ่านควรศึกษาข้อมูล

เนื้อหาด้านล่างนี้สนับสนุนการตัดสินใจลงทุนเชิงกลยุทธ์

References

- Knight Frank – The Global Branded Residence Survey 2025

- C9 Hotelworks – Asia Branded Residences Market Review 2025

- Knight Frank – The Residence Report 2025

- Savills Research – Branded Residences Insights

คุณกำลังพิจารณาการลงทุนอย่างจริงจังอยู่หรือไม่?

หากคุณต้องการมุมมองอิสระจากผู้เชี่ยวชาญ หรือสนใจโอกาสการลงทุนที่ผ่านการคัดกรองแล้วให้สอดคล้องกับเป้าหมายของคุณ

ฉันทำงานร่วมกับนักลงทุนโดยตรงในด้านโครงสร้างการลงทุน การบริหารความเสี่ยง และกลยุทธ์ทางออก

→ ขอรับรายงาน Global Vetting

→ นัดหมายปรึกษาแบบเป็นความลับ

เรามุ่งเน้นโครงสร้างการลงทุน ความเสี่ยง และกลยุทธ์ทางออก — ไม่ใช่การขาย

เพื่อให้คุณได้สินทรัพย์ที่เหมาะสม ในเวลาที่ถูกต้อง และอยู่ภายใต้กรอบการตัดสินใจที่ถูกต้อง