Capital Defense การปกป้องเงินต้นและบริหารความเสี่ยงอสังหาฯ

กลยุทธ์การป้องกันเงินต้นในวัฏจักรอสังหาริมทรัพย์ไทย

(Capital Defense in Thailand Property Cycles)

กลยุทธ์ Capital Defense คือหัวใจของการลงทุนอสังหาริมทรัพย์อย่างยั่งยืน โดยมุ่งออกแบบ “ระบบป้องกันเงินต้น” ตั้งแต่ก่อนตัดสินใจซื้อ ผ่านการวิเคราะห์ความเสี่ยงเชิงโครงสร้าง (Structural Risk), การทำ Stress Test, การเลือกสินทรัพย์ที่มี Demand จริง และการบริหารจัดการระดับมืออาชีพ เพื่อให้พอร์ตการลงทุนสามารถอยู่รอดและรักษามูลค่าได้ในทุกวัฏจักรเศรษฐกิจ โดยเฉพาะในตลาด Phuket Luxury Property Market

นักลงทุนถามมากที่สุด?

คำถามที่นักลงทุนอสังหาริมทรัพย์ถามมากที่สุด ไม่ใช่ “จะได้ผลตอบแทนกี่เปอร์เซ็นต์?”

แต่คือ

“ถ้าเหตุการณ์ไม่เป็นไปตามคาด เงินต้นของเราจะถูกป้องกันอย่างไร?”

บทความนี้ถูกเขียนขึ้นเพื่อตอบคำถามนั้นโดยตรง ในบริบทของตลาดอสังหาริมทรัพย์ระดับ Luxury ในภูเก็ต

ซึ่งเป็นตลาดที่มีศักยภาพระยะยาวสูง แต่ก็มีความผันผวนเชิงวัฏจักร (Property Cycles) ชัดเจน

โดยใช้กรณีศึกษาเดียวที่เป็นตัวแทนตลาดจริงที่สุด: คอนโดระดับ Luxury ในภูเก็ต มูลค่า 15 ล้านบาท

ในวัฏจักรตลาด การรออาจไม่ใช่กลยุทธ์ที่ปลอดภัยเสมอไป วิเคราะห์ความเสี่ยงของการ Delay เพิ่มเติมได้ในบทความ The Real Cost of Waiting

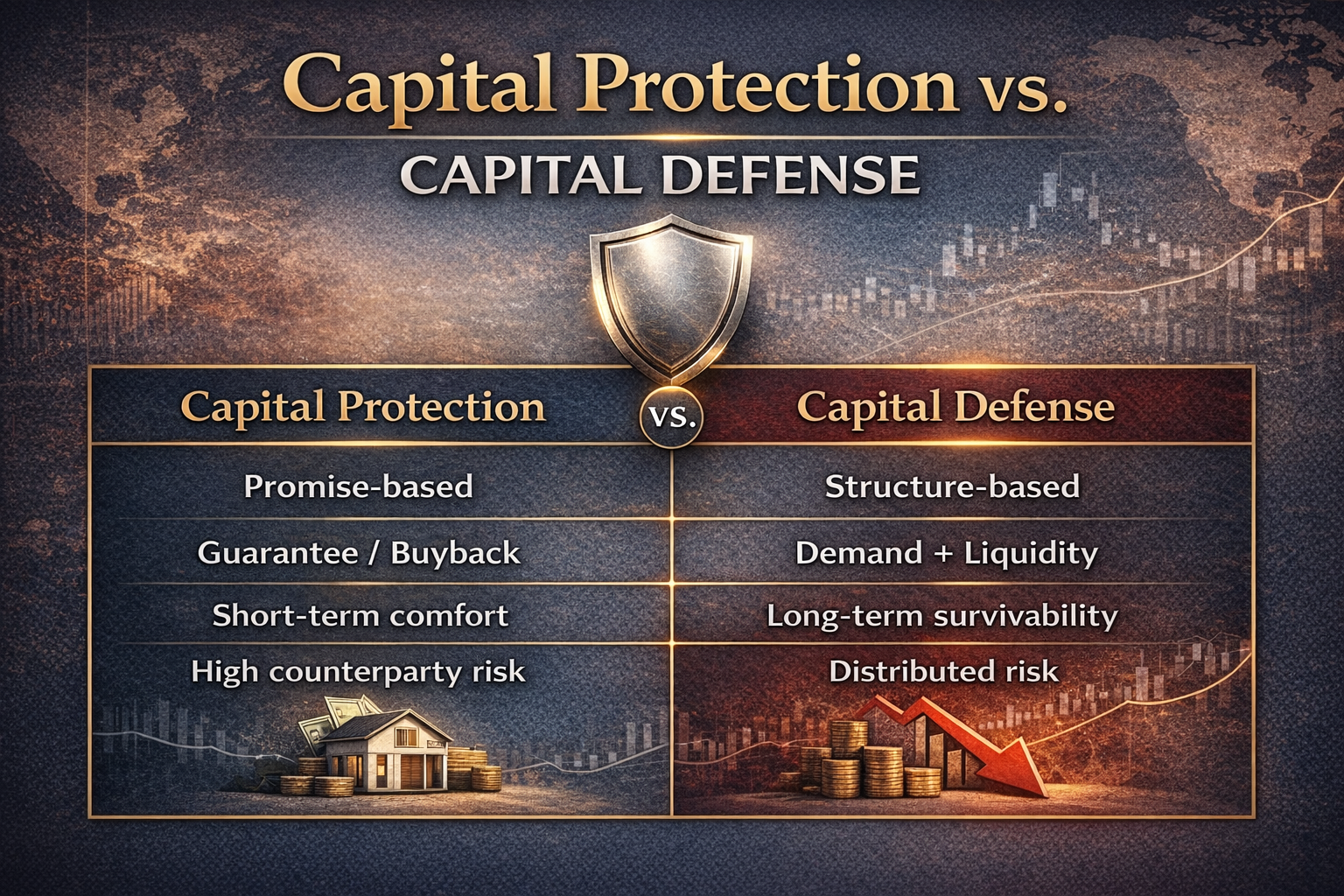

Capital Defense คืออะไร (และไม่ใช่อะไร)

Capital Defense คือการออกแบบการลงทุนเพื่อ “ให้สินทรัพย์อยู่รอดได้ใน Worst-Case Scenario”

ไม่ใช่การพึ่งพา:

• Guarantee

• Buyback

• หรือคำสัญญาจากผู้ขาย

บทความนี้จึงเน้น Defense by Structure ไม่ใช่ Defense by Promise

ความเสี่ยงจริงใน Phuket Luxury Property Market

Market Drawdown – ราคาสามารถลดลงได้จริง แม้ตลาดภูเก็ตจะมีแนวโน้มฟื้นตัวในระยะยาว แต่ในช่วงขาลง ราคาซื้อขายสามารถปรับลดได้ 20–40% และ ใช้ระยะเวลาขายต่อ 12–24 เดือน

ปัจจัยที่มักเกิดพร้อมกัน:

• ความไม่แน่นอนของดีมานด์เช่าในบางช่วง

• ค่าใช้จ่ายถือครองที่กัดกินเงินต้นอย่างเงียบ ๆ

So what?

ถ้าเหตุการณ์เหล่านี้เกิดพร้อมกัน สินทรัพย์ของคุณ “รอด” หรือไม่?

กรณีศึกษาเปรียบเทียบ (15 ล้านบาท)

| ปัจจัยวิเคราะห์ | Scenario A: ไม่มี Capital Defense |

Scenario B: มี Capital Defense |

| ราคาซื้อ | 15,000,000 บาท | 15,000,000 บาท |

| โครงสร้างทรัพย์ | เน้นดีไซน์ / ขายโบรชัวร์ | เลือกจาก Demand + Liquidity |

| ค่าเช่าปีปกติ | 4% = 600,000 | 5.5% = 825,000 |

| ค่าใช้จ่ายรวมต่อปี | 3% = -450,000 | 2.5% = -375,000 |

| Net Cash Flow (ปีปกติ) | +150,000 | +450,000 |

| Stress Test: เช่าหาย 40% | +360,000 → ขาดทุนสุทธิ -90,000 | +495,000 → ยังบวก +120,000 |

| ระยะเวลาขายไม่ออก | 24 เดือน | 24 เดือน |

| กระแสเงินสดสะสม 24 เดือน | -180,000 | +240,000 |

| Market Drawdown (ราคาลด 25%) | มูลค่าเหลือ 11.25 ล้าน | 12–12.5 ล้าน (Demand รองรับ) |

| Forced Sale Risk | สูง | ต่ำ |

| เงินต้นหลัง 24 เดือน | ถูกกัดกร่อน 20–25% | สูญเสียจำกัด ~5–8% หรือไม่ลดเลย |

สินทรัพย์ที่คุณถืออยู่คือ "ความเสี่ยง" หรือ "เกราะป้องกันเงินต้น"? อย่ารอให้ตลาดปรับตัวลงเพื่อหาคำตอบ รับบริการ Stress-test วิเคราะห์โครงสร้างพอร์ตอสังหาฯ ในภูเก็ตของคุณวันนี้ [ ตรวจสอบเกราะป้องกันเงินต้นของฉัน ]

So What? (สิ่งที่นักลงทุนต้องเข้าใจให้ตรงกัน)

• ความเสี่ยงไม่ได้มาจาก “ราคาตก” อย่างเดียว แต่เกิดจาก “การต้องขายในจังหวะที่แย่”

• สินทรัพย์ที่มี Cash Flow บวกในภาวะ Stress คือสินทรัพย์ที่ป้องกันเงินต้นได้จริง

• ถ้าทางออกเดียวคือ “ขาย” สินทรัพย์นั้นคือ Speculative Asset

ถ้าขายไม่ออกใน 12–24 เดือน จะทำอย่างไร?

Capital Defense Asset ต้องมีทางเลือกมากกว่าแค่ “ขาย”:

• ปรับกลุ่มผู้เช่าได้ (Tourist → Long Stay)

• ค่าเช่าครอบคลุม Holding Cost จริง

• ไม่บังคับให้ตัดสินใจภายใต้แรงกดดัน

ถ้าถือได้ = เงินต้นไม่ถูกบังคับให้หาย

ในทางปฏิบัติ Capital Defense จะล้มเหลวทันที หากสินทรัพย์ไม่มี Liquidity รองรับในตลาดรอง รายละเอียดเชิงโครงสร้าง

ของ Exit และ Buyer Pool สามารถศึกษาเพิ่มเติมได้ใน บทความ Liquidity & Exit Strategy”

Regulatory & Legal Risk (ความเสี่ยงด้านกฎหมาย)

สำหรับนักลงทุนต่างชาติ ความเสี่ยงไม่ได้มีแค่ราคา:

• โครงสร้างกรรมสิทธิ์ไม่ชัดเจน (Leasehold vs Freehold)

• Nominee Risk

• เอกสาร FET ไม่ถูกต้อง

So what?

สินทรัพย์ที่โครงสร้างไม่โปร่งใส จะสูญเสีย Liquidity ในตลาดสากลทันที

The Invisible Shield: การป้องกัน “รูรั่ว” ของเงินต้น

นอกเหนือจากตัวทรัพย์ ยังมีต้นทุนที่นักลงทุนมักมองข้าม:

• Tax & Exit Cost Planning วางแผนตั้งแต่วันซื้อ ไม่ใช่วันขาย (ภาษี, ค่าโอน, ค่าใช้จ่ายตอนออก)

• Currency & Fund Repatriation เอกสาร FET ถูกต้อง = นำเงินกลับประเทศได้จริง

• Insurance & Loss of Rent Coverage ลดความเสี่ยงกระทบ Cash Flow

ในทางปฏิบัติ Capital Defense จะไม่สมบูรณ์ หากไม่มีการวางแผนภาษีและ Transaction Cost ตั้งแต่วันซื้อ

ซึ่งเป็นรายละเอียดที่นักลงทุนต่างชาติมักประเมินต่ำ สามารถศึกษาเชิงโครงสร้างได้ใน

บทความ กลยุทธ์ภาษีและการบรรเทาความเสี่ยง

เชิงอรรถ (Exit Tax):

หากถือครองอสังหาริมทรัพย์ในไทยไม่ถึง 5 ปี การขายอาจต้องเสียภาษีธุรกิจเฉพาะ (Specific Business Tax: SBT)

ในอัตราประมาณ 3.3% ของราคาประเมินหรือราคาขาย (แล้วแต่สูงกว่า) ซึ่งถือเป็น Transaction Cost

สำคัญที่กัดกินเงินต้นโดยตรง หากไม่ได้วางแผนไว้ล่วงหน้า

Framework: Speculative Asset vs Capital Defense Asset

| ปัจจัย | Speculative Asset | Capital Defense Asset |

| Exit Strategy | ขายต่ออย่างเดียว | เช่า / อยู่ / ขาย |

| Cash Flow | ติดลบ / Guarantee | Net Yield จริง |

| Management | ระยะสั้น | มืออาชีพระยะยาว |

| Buyer Pool | แคบ | กว้าง (Global) |

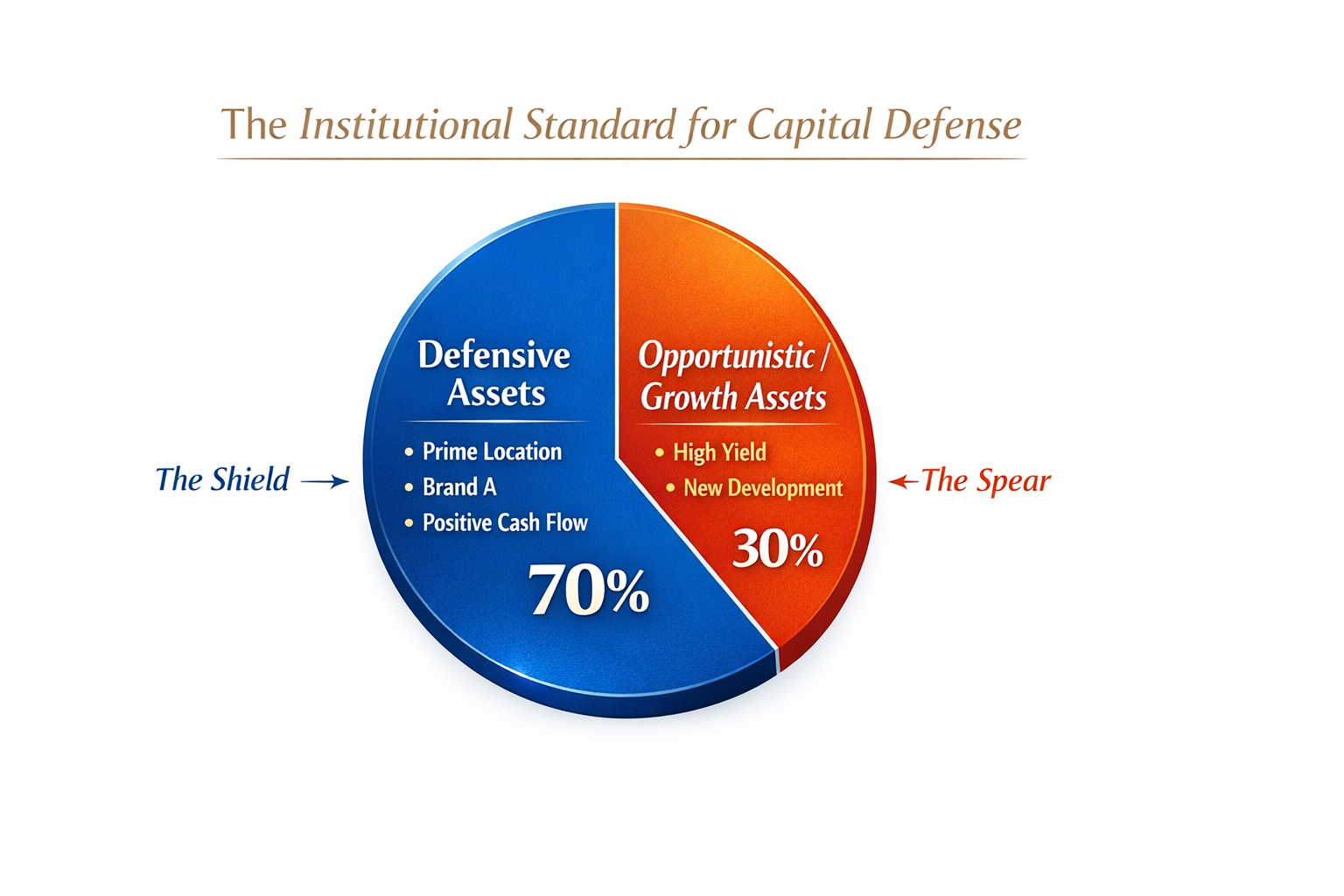

Developer Risk & The 70/30 Rule

Developer Risk ไม่ได้จบที่การสร้างเสร็จ แต่อยู่ที่ Incentive หลังการขาย

Brand ที่มีมูลค่า = หลักประกันเงินต้น

The 70/30 Rule (Institutional Allocation):

• 70% Defensive Asset (Prime / Brand แข็งแรง)

• 30% Opportunistic Asset (Growth)

บทบาทของที่ปรึกษา: Strategic Advisor

• The Filter – กล้าคัดออกดีลที่ไม่ผ่าน Framework

• System Focus – มอง Post-Purchase Reality

• Alignment of Interest – ปกป้องพอร์ต ไม่ใช่ยอดขาย

ที่ Angie Phuket Residences เราไม่ได้แค่ขายอสังหาฯ แต่เราออกแบบระบบป้องกันเงินต้น พิสูจน์ว่ามาตรฐานการคัดกรองที่เป็นกลางของเราช่วยปกป้องพอร์ตการลงทุนของคุณได้อย่างไร [ รู้จักมาตรฐานการทำงานของเรา ]

บทสรุป: Capital Defense คือระบบ ไม่ใช่ความหวัง

- การป้องกันเงินต้น คือการเตรียมรับมือกับ Worst-Case Scenario

- หากคุณไม่สามารถขายได้ภายใน 24 เดือน สินทรัพย์ของคุณยังปกป้องเงินต้นได้หรือไม่?

- นักลงทุนมืออาชีพไม่ได้ชนะเพราะคาดการณ์ถูกทุกครั้ง แต่ชนะเพราะไม่เสียหายหนักเมื่อคาดการณ์ผิด

อย่างไรก็ตาม ระบบป้องกันเงินต้นจะทำงานไม่ได้เลย หากไม่มีการบริหารหลังโอนที่สามารถควบคุม Cash Flow และต้นทุนจริง ซึ่งประเด็นนี้ถูกอธิบายเชิงลึกในบทความ Post-Purchase Reality: ใครดูแลสินทรัพย์หลังโอน?

Conclusion (Global Portfolio Perspective): Capital Defense ในสายตาเงินทุนโลก

ในระดับพอร์ตการลงทุนโลก (Global Portfolio Allocation) Capital Defense ไม่ได้พิจารณาเพียงความแข็งแรงของสินทรัพย์รายตัว แต่พิจารณา ตำแหน่งของประเทศ ในระบบการไหลเวียนของเงินทุนโลก

นักลงทุนสถาบันให้ความสำคัญกับประเทศที่:

- มี Demand จริงจากผู้ใช้งานปลายทาง

- มีโครงสร้างกฎหมายและกรรมสิทธิ์ที่เข้าใจง่ายในระดับสากล

- มีสินทรัพย์ประเภท Branded / Managed Asset ที่สอดคล้องกับมาตรฐานสากล

- สามารถรักษา Liquidity ได้ในช่วง Downcycle

ในบริบทนี้ ตลาดอสังหาริมทรัพย์หรูของประเทศไทย โดยเฉพาะ Phuket ไม่ได้ถูกมองเป็นเพียงตลาดท่องเที่ยว

แต่เป็น Strategic Allocation ในพอร์ตอสังหาริมทรัพย์เอเชียของเงินทุนโลก

การวิเคราะห์เชิงสถาบันเกี่ยวกับบทบาทของประเทศไทยในตลาดนี้ สามารถศึกษาเพิ่มเติมได้ในบทความ

Thailand’s Position in the Global Branded Residences Market (2025–2030)

Capital Defense จึงไม่ใช่แค่กลยุทธ์ “ป้องกันการขาดทุน” แต่คือการวางตำแหน่งสินทรัพย์ให้ถูกที่

ในระบบการจัดสรรเงินทุนของโลก

สิ่งที่คุณจะได้จากบทความนี้

หากคุณอ่านบทความนี้จนถึงตรงนี้ คุณไม่ได้แค่เข้าใจตลาดอสังหาริมทรัพย์ภูเก็ตมากขึ้น แต่คุณจะได้ เปลี่ยนวิธีคิด ในการลงทุนอสังหาริมทรัพย์ทั้งระบบ

คุณจะได้เรียนรู้ว่า:

- เงินต้นสูญเสียได้อย่างไร แม้โครงการจะดูดีและตลาดยังไม่พัง

- ทำไม Cash Flow ภายใต้ Stress สำคัญกว่า Yield บนโบรชัวร์

- วิธีแยก Speculative Asset ออกจาก Capital Defense Asset

- หากขายไม่ได้ใน 12–24 เดือน สินทรัพย์ของคุณ “อยู่รอดได้หรือไม่”

- ต้นทุนที่มองไม่เห็น (Tax, Exit Cost, Liquidity) กัดกินเงินต้นอย่างไร

- ทำไมนักลงทุนสถาบันให้ความสำคัญกับ Structure มากกว่าคำสัญญา

- และเหตุใด Phuket จึงถูกมองเป็น Strategic Allocation ในพอร์ตอสังหาริมทรัพย์เอเชีย

บทความนี้ไม่ได้ถูกเขียนเพื่อบอกคุณว่า “ควรซื้ออะไร” แต่เพื่อช่วยให้คุณ ไม่ซื้อสิ่งที่ไม่ควรซื้อ

Exclusive Capital Defense Review

หากคุณต้องการประเมินว่า สินทรัพย์หรือพอร์ตของคุณยังสามารถ ปกป้องเงินต้นได้จริงในกรณีที่

- ขายไม่ได้ภายใน 12–24 เดือน

- ค่าเช่าลดลง 30–40%

- ตลาดเข้าสู่ช่วง Drawdown

เรามอบ Exclusive Capital Defense Review สำหรับนักลงทุนที่ต้องการความชัดเจนก่อนตัดสินใจลงทุนในอสังหาริมทรัพย์ไทย

[ รับสิทธิ์วิเคราะห์แผนป้องกันเงินต้นแบบเอ็กซ์คลูซีฟ ]

References (Conceptual & Institutional Sources)

• International Monetary Fund (IMF) – Global Property Cycles

• Bank for International Settlements (BIS) – Asset Price Volatility

• CFA Institute – Capital Preservation & Drawdown Risk

• Bank of Thailand (BoT) – Thailand Property Market Insights

• Yale Endowment Model – Portfolio Allocation Principles